Breves reflexões sobre Avaria Grossa: como evitar o abuso?

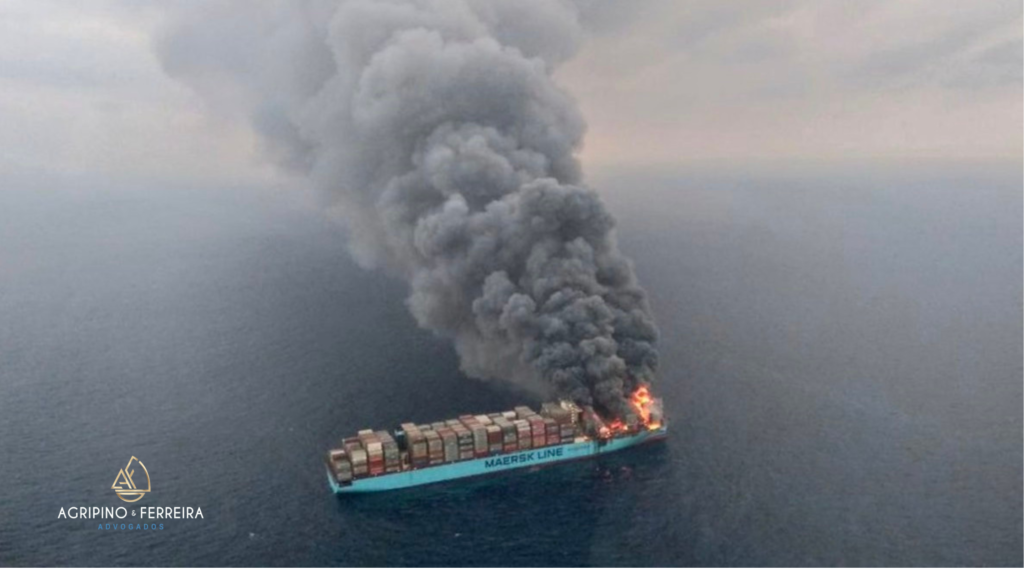

Recentemente fomos consultados para analisar mais um caso em que o armador, através do seu regulador (adjuster) de Avaria Grossa (AG) localizado no exterior, condicionava a liberação da carga no porto brasileiro ao pagamento da contribuição de US$ 384.000 ou seja, 32 % do valor CFR da carga transportada, cujo valor é US$ 1,2 milhão, para que essa fosse liberada para o importador.

Ressalte-se que o armador do navio que sofreu um incêndio em outro porão diverso do qual estava a carga, já recebeu frete no valor de US$ 125.000 pelo transporte para o Brasil.

No caso acima, o importador foi duplamente surpreendido, não somente pela notificação para contribuir ao transportador, mas pelo expressivo valor a ser pago a título de AG. Dessa forma, caso o importador contribua para a AG, o transportador terá recebido US$ 509.000 para realizar o transporte, inacreditavelmente, quase a metade do valor da carga.

Outra surpresa é que a responsabilidade civil do transportador é objetiva e há seguro marítimo disponível, de modo que o temor da responsabilidade contratual é reduzida porque o armador se beneficia de outro instituto que incentiva a sua atividade, a limitação da responsabilidade civil, tema sobre o qual escrevemos obra em coautoria com o Diretor do Mestrado e Doutorado em Direito Marítimo Internacional da IMO (IMLI, Onu, Malta), Prof. Dr. Norman Augusto Martinez Gutíerrez (Renovar, 2016, 276 p). A obra decorre do projeto de pesquisa de cooperação internacional (Pesquisador Visitante Estrangeiro) entre a Univali e o IMLI.

Afinal, a responsabilidade civil objetiva exerce algum poder dissuasório (deterrence) ao armador na gestão do seu navio?

Parece-nos que, a propósito de manter o negócio do armador funcionando, o que é legítimo, esse usa, além da limitação da responsabilidade civil, um outro instituto milenar, a AG, criada muito antes da Era do Seguro, para transferir o risco da sua atividade para a carga.

Agindo assim,como no caso acima, o transportador poderá inviabilizar o negócio do dono da carga, em face do aumento dos custos à carga quando essa é transportada na via marítima, além de não proporcionar benefício por não usar o mercado de seguro marítimo. Os custos de transação são desproporcionais para a carga.

Tenho dito que, como 95% do comércio exterior brasileiro (Antaq, 2021) é feito por navio e no mundo é 80% (Unctad, 2021), assim como a morte física é inexorável para quem vive, o pagamento de demurrage e de AG é inexorável para quem usa o transporte marítimo.

Por tais motivos, atuando no setor há quarenta e um anos, sendo trinta deles como advogado, quando falamos de AG estamos tratando de tema complexo e relevante, a ensejar humilde e despretensiosa reflexão por meio de breve abordagem à luz da Análise Econômica do Direito em sua relação com o Direito Marítimo e o Direito Regulatório, um dos temas das minhas reflexões na academia e na advocacia nos últimos vinte e cinco anos.

O objetivo dessas breves notas é contribuir para a discussão sobre a necessidade ou não de manutenção da AG, diante do mercado de seguro marítimo e, caso mantida, discorrer sobre as possibilidades de regulação setorial para que o serviço adequado prestado seja eficiente e módico.

- Origem e Conceito de Avaria Grossa

Antes de abordar os argumentos para tentar responder a pergunta do título, cabe mencionar que a AG, ou general average (GA), é instituto do Direito Marítimo que possui mais de 2.500 anos, sendo anterior à célebre Lei de Rhodes (século VIII a. C.), tal como mencionado em Marida Ltd. V. Oswal Steel (The Bijela) [1993] 1 Lloyd´s Rep 411, 420, segundo Hoffmann LJ.

Portanto, como já dito, a AG foi criada quando não havia seguro e funcionava com uma espécie de seguro, em face da transferência do risco do transporte do proprietário do navio para a carga. A AG refere-se às perdas decorrentes das despesas extraordinárias pagas por qualquer das partes da expedição marítima para evitar ou reduzir o impacto de um perigo do mar que afeta o transporte.

O Digesto de Justiniano, por sua vez, publicado em 15 de dezembro de 533 (século VI d. C.), assim tratava o tema: “The Rhodian Law decrees that if in order to lighten a ship merchandise is thrown overboard, that which has been given for all shall be replaced by contribution of all”. Essa citação é uma das mais antigas definições de um princípio que tem regulado o transporte de mercadorias pelomar.

Cabe lembrar a clássica definição desse instituto dada pelo juiz inglês Lawrence J no caso Birkley v. Presgrave (1801): “All loss which arise in consequence of extraordinary sacrifices made or expenses incurred from the preservation of the ship and cargo come within general average and must be borne proportionately by all those who are interested.”

Dois regimes regulam no âmbito privado a AG no Brasil: o Código Comercial de 1850 (lei nacional com eficácia em todo o território) e as Regras de York-Antuérpia, muitas vezes considerada equivocadamente como “tratado”, criadas no âmbito internacional, para dar maior uniformização e segurança jurídica para o instituto, que é lexmarítima, assim como os Incoterms.

A definição de avaria tem alcance amplo conforme o art. 761 do Código Comercial de 1850: Art. 761. Todas as despesas extraordinárias feitas a bem do navio ou da carga, conjunta ou separadamente, ou todos os danos acontecidos àquela ou a esta, desde o embarque até a sua volta e desembarque, são reputadas avarias. Ademais, o mesmo código, em seu art. 763, diferencia a AG ou comum, da avaria simples ou particular, e estabelece que aquela é repartida proporcionalmente entre navio, frete e carga, enquanto esta (simples) é suportada só pelo navio ou apenas pela coisa que sofreu o dano ou deu causa à despesa.

As avarias simples são as que ocorrem mais no cotidiano da navegação e, geralmente, envolvem o armador e a carga, tal como em caso de extravio, dano ou furto.

A despesa de AG está coberta pelo seguro de transporte internacional, e a operação de liberação é feita pela seguradora do importador ou do NVOCC (agente intermediário). Para aqueles sem seguro, é necessário fazer o depósito na conta indicada pelo armador/adjuster.

Nesse caso, o ônus da carga é bem maior.O seguro de transporte internacional cobre as mercadorias transportadas contra os diversos riscos aos quais estão expostas, dentre as despesas de AG, e pode oferecer coberturas adicionais como guerra e greves.

Como o seguro marítimo, a AG tinha uma importante função na era pré-seguro pois protegia os indivíduos com aversão ao risco (risk-averse) dos riscos da expedição marítima e contribuiu sobremaneira para o investimento na navegação e no comércio marítimo.Não há dúvidas sobre isso.

2. A Avaria Grossa é ainda justificável?

Mas, atualmente, com o avanço da tecnologia e do mercado de seguro marítimo, bastante desenvolvido, especialmente pelos próprios armadores, por exemplo, através do Clubes de P & I, a AG seria, ainda, justificável? Um dos argumentos contrários à extinção decorre da possibilidade de aumento do frete, todavia, esse não se sustenta.

O aumento do frete pode simplesmente ser igual à expectativa de contribuição para a AG a ser paga pela carga. É possível que o aumento esperado de frete após a extinção da AG seja menor do que o valor pago para a AG, tendo em vista que a extinção induzirá o proprietário/operador do navio a ter maior zelo (due diligence) na manutenção do seu navio ou buscar empresas de seguro para pagar as despesas feitas atualmente a título de AG.

Dessa forma, haveria redução do total dos custos para o transporte da carga, ou seja, frete mais despesas com a perda da carga.

3. Avaria Grossa: Extinção ou regulação?

Estamos na Era do Seguro e da regulação setorial independente que, ao mesmo tempo em que procura proporcionar o retorno do investidor privado, o transportador, de um lado, deve garantir serviço adequado ao usuário, de outro lado.

Nesse contexto: é razoável permitir que um serviço prestado em atividade regulada ocorra dessa forma, com base em usos e costumes? É razoável permitir que valor desproporcional decorrente de eventual ineficiência seja pago pela carga?

Ainda que a opção seja mantê-la, a AG não estaria demandando um estudo mais aprofundado sobre a razoabilidade da sua existência ou, caso mantida, ter uma regulação que imponha um valor módico? Ela não estaria violando o dever de eficiência, que abrange a mitigação dos danos ao usuário, constitucionalizado por integração?

No caso acima, se o importador contribuir para a AG para liberar a carga, ainda que possa como innocent part buscar na via judicial a indenização do transportador negligente em processo durante anos, como risco de não ineficácia da execução, ele arcará com despesa decorrente de um risco do prestador de serviço em atividade regulada em operação de transporte que foi maior do que o lucro que a carga teria com a venda do produto.

A legislação brasileira que permite o armador reter a carga para fins de pagamento da AG (Decreto-lei nº. 116/67) é muito anterior à criação da Antaq (2001), que regula o serviço de transporte marítimo internacional e tem poderes normativo para determinar que o mesmo deve ser prestado com eficiência e modicidade, fiscalizatório e sancionatório (aplicação de multa, por exemplo).

O que vemos, em alguns casos, é uma negligência do transportador em relação ao zelo na operação de navio, especialmente quando é substandard, com manutenção precária decorrente de cuidado não adequado (suboptimal care), antes da despesa geradora da AG, e um excessivo zelo com o pagamento do reparo e das despesas após o pagamento da AG, com recursos da carga.

Na verdade, há uma distorção/redução da responsabilidade civil do transportador negligente, cujas despesas feitas intencionalmente para salvaguardar a carga e o navio, são pagas pela carga, que não tem qualquer poder na decisão do zelo adequado na manutenção e operação do navio.

Embora a ausência de negligência pelo armador seja um pré-requisito para a AG, e que pode, ironicamente, ser modificado pela Regra D das Regras de York-Antuérpia (RYA), que trata da indiferença da causa primária, na prática é quase impossível determinar cada fator entre os muitos que causam o acidente.

O fator mais aparente pode decidir se há nexo causal. Como exemplo, qualquer dano a um navio ou a uma carga durante uma forte tempestade será provavelmente considerada AG mesmo quando um outro navio na mesma ou semelhante tempestade pode navegar com segurança e sem avaria.

A diferença é que o navio em condição de manutenção precária sofre dano e declara AG, enquanto o outro navio atravessa a tempestade sem dano, mostra que o transportador teve aversão ao risco e foi zeloso na manutenção. Está claro que o fator negligência foi determinante para que o transportador declarasse a AG diante de um perigo no mar.

Ademais, a negligência dos tripulantes do navio em uma situação de AG faz com que a carga pague não somente as perdas da sua carga e de terceiros, mas também os danos ao navio.

E para complicar, há casos em que a perda causada pela negligência do navio em relação aos seus próprios tripulantes e funcionários do transportador, poderá permitir que esse, ironicamente, possa exigir a contribuição para AG da carga.

Isso pode ocorrer em caso de despesas com encalhe decorrente da falha do transportador em proporcionar um navio com navegabilidade (seaworthiness), tal como em Grover v Bullock (1849), 5 U.C.Q.B 297, onde a justificativa da AG foi que o perigo que causou o encalhe e as despesas atingiram o navio e a carga, de modo que as despesas com o resgate de ambos do perigo foram pagas pela AG.

Nesse cenário, cabem algumas perguntas para reflexão:

a) Ainda que a AG seja um instituto autorizado por lei, é justo um usuário pagar quase 50% do valor da carga para o transportador, quando esse deve ter zelo na expedição marítima e prestar um serviço eficiente e módico?

b) A manutenção da AG ainda faz sentido, vez que o seguro marítimo pode servir para o transportador transferir o risco da sua operação?

c) A AG não cria um incentivo para o transportador ser menos diligente na sua operação, em função da possibilidade de ter despesas extraordinárias decorrentes dessa conduta pagas pela carga?

Embora o tema seja complexo, parece-nos que a AG se trata de instituto que não mais se justifica porque o moderno seguro marítimo assumiu essa função e, de fato, proporciona muito melhor proteção, porque a AG transfere somente parte do risco para um pequeno grupo de pessoas, especialmente a carga, e de forma desproporcional.

Por sua vez, o mercado de seguro, que será ampliado com eventual extinção da AG, poderá alcançar um grupo muito maior de segurados e reduzir o ônus daqueles que não contribuíram para a AG, como a carga (innocent part), bem como incentivar, através de prêmio menor, o armador não negligente na manutenção e operação do seu navio, e reduzir demandas judiciais indenizatórias contra o armador (custos de transação).

A aversão ao risco é a tendência de uma pessoa ter mais receio de uma despesa grande com pouca probabilidade do que uma perda menor com alta probabilidade de ocorrer, mesmo que a expectativa de perda em ambas as situações seja a mesma.

Por exemplo, a perda de uma carga de US$ 1.000 com 10% de probabilidade pode não ser uma grande preocupação para o seu dono, quando a perda de outra carga de US$ 10.000 com 1% de probabilidade, embora em ambos os casos a expectativa de perda seja a mesma, US$ 100 (US$ 1.000 x 0,1) ou (US$ 10.000 X 0,01). O receio será maior se a magnitude da perda é US$ 100.000, apesar da chance de perda ser 10% de 1%, ou seja, somente US$ 100.

A disponibilidade do seguro marítimo atualmente resolve o problema da aversão ao risco que, por meio de dados da história de perdas do navio, as seguradoras podem determinar a expectativa de perda no futuro.

Dessa forma, cobrando um prêmio equivalente à expectativa de perda, o seguro remove este medo exagerado de um segurado com aversão ao risco e, dessa forma, incentiva o investimento em atividade com alguns riscos, porém, com grande impacto social, como a navegação marítima.

Conclusão

Diante desses argumentos, pode-se concluir que a atual função do seguro marítimo era feita há mais de dois mil anos pela AG, razão pela qual, a sua existência deve ser repensada, ou caso, mantida, o valor cobrado deve ser módico, sob pena de prejudicar sobremaneira a atividade comercial da carga, que precisa de transporte marítimo que deve ser adequado.

Se a opção for pela manutenção/pagamento, há fundamentos para, após a análise do caso concreto, por profissional especializado, provocar a Antaq para que o valor da contribuição para a AG observe a modicidade e a eficiência, em face de eventual desequilíbrio entre o risco do transportador e o da carga.Ex facto oritus jus: do fato se origina a direito.

Se a AG for mantida como está, perverso more (de um modo contrário à Justiça), há evidências sobre a permanência de incentivos deletérios a alguns prestadores de serviços negligentes com a manutenção dos seus navios, que provocam externalidades negativas com a exigência da contribuição da AG e pelo não uso do seguro.

Publicação original em: Aduaneiras